4 2024年5月31日

作者:孙瑞

4.1 消费理论:凯恩斯消费函数

凯恩斯消费函数认为消费只取决于当期收入: C(Y) = \bar{C} + c Y 从而平均消费倾向就是: APC = \frac{\bar{C}}{Y} + c 因此,收入上升,则平均消费倾向下降。这产生了两个理论启示:

- 截面上看,高收入家户平均每一单位收入所产生的消费是低于低收入家户的

- 时间序列上看,国家GDP上升会导致消费占比下降

但实际上,卡尔多事实表明,从时间序列上来看,消费占GDP比重是跨期稳定的。而同时,微观证据却也说明,截面上来看,家户的收入和APC确实有负相关关系。

因此凯恩斯消费函数fail,如何以一个一致的理论去同时解释上述两种现象?答案:引入时间维度,跨期预算约束下的费雪消费函数

4.2 消费理论:跨期预算约束

费雪消费函数是基于跨期预算约束的两期效用最大化问题推导而来。这是第一期的预算约束,其中 S_t 表示储蓄(取正表示储蓄/贷款,取负表示借款): C_t + S_t = Y_t

这是第二期的预算约束: C_{t+1} + S_{t+1} = Y_{t+1} + (1+r_t)S_t

在一个动态规划问题中,往往需要施加对最后一期/无穷远期时状态变量的”横截性条件“(transversality condition),即状态变量最后一期的取值状态。这个两期问题中的状态变量是储蓄 S_t,因对其的选择会应下一期预算约束和优化问题。对其的横截性条件为 S_{t+1} = 0 ,即“世界末日”条件,消费者在最后一期不会存储任何资金(因为其下一期就死亡,存储任何资金没有意义),且也不允许其在最后一期处于负债,否则他将在第一期就使 S_t = a,a 为任意大的一个负数,并且在第二期继续滚动借款使得 S_{t+1} = (1+r_t) a 甚至负债更多,那这样的话两期消费者就可以实现无穷大的效用了,这显然是不合理的“庞氏骗局”。因此世界末日条件又往往会称为是“非庞氏条件”(No-Ponzi condition)。

此时,预算约束可以整合为:

C_t + \frac{C_{t+1}}{1+r_t} = Y_{t} + \frac{Y_{t+1}}{1+r_t}

这就是跨期预算约束,其在二维平面 (C_t,C_{t+1}) 上的斜率为负的图形在Slides上有,这里不做赘述。注意:(1)此时斜率 -(1+r_t) 反应了给定收入水平下消费跨期平滑的机会成本;(2)在 C-t > Y_t 的时候,消费需要依赖于借款,而 C_t < Y_t 的时候,家户则可以储蓄。

考虑最优配置:

\max_{S_t} U(C_t, C_{t+1}) = u(C_t) + \beta u(C_{t+1}) \\ C_t + S_t = Y_t \\ C_{t+1} = Y_{t+1} + (1+r_t)S_t

不会拉格朗日法求解上述问题的同学也可以考虑一个简单的理解:考虑上述跨期效用函数的无差异曲线斜率(由全微分公式):

\frac{d C_{t+1}}{d C_t} = - \frac{d U_{C_t}}{d U_{C_{t+1}}} = - \frac{u'(C_t)}{\beta u'(C_{t+1})}

则当无差异曲线与跨期约束相切时,达到家户的跨期最优配置:

- \frac{u'(C_t)}{\beta u'(C_{t+1})} = \frac{d C_{t+1}}{d C_t} = -(1+r_t)

从而有著名的“欧拉方程”(Euler Equation)以描述消费者的跨期消费平滑决策:

u'(C_t) = (1+r_t)\beta u'(C_{t+1}) = (1+r_t)\beta u'(Y_{t+1} + (1+r_t)(Y_t - C_t))

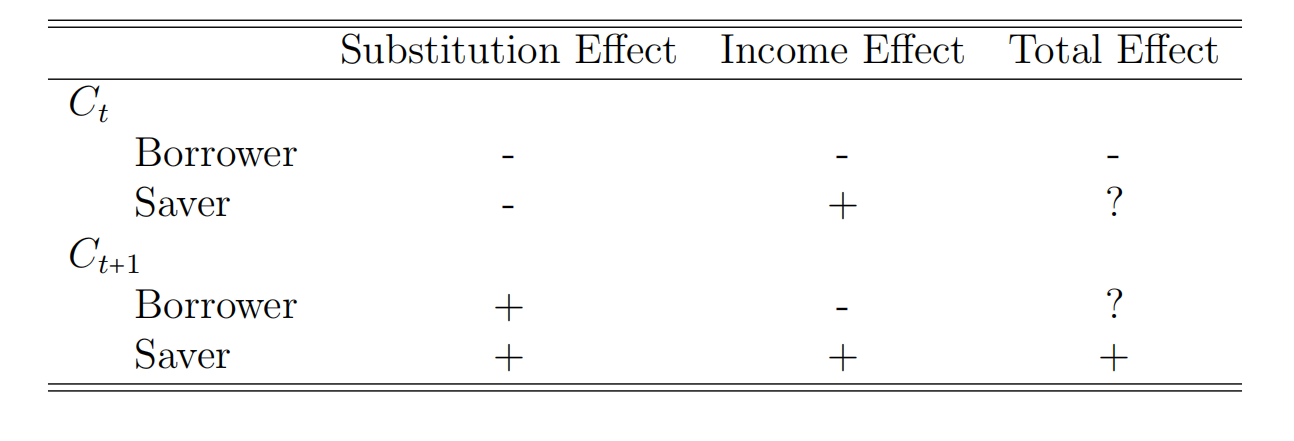

因此可以看到,根据费雪的理论,当期消费 C_t 不仅取决于当前收入 Y_{t},还取决于未来收入 Y_{t+1} 和利息率 r_t。

这给了两个启示:(1)永久收入假说,即消费者是根据自己一生的收入进行平滑消费,未来收入越高,即便当前收入不变,消费者也会增加当前消费(借款消费,未来用高收入偿还),这一点和生命周期消费理论是一致的;(2)利率可以影响当前消费,但其对消费的影响是两个效应的叠加,即收入效应和替代效应,具体影响方向是不定的。注意,对于借款人和贷款人,利率的收入效应会产生完全不同的影响。

作为扩展分析,我们进一步考虑有借贷约束(borrowing constraint)情况下的消费配置:

\max_{S_t} U(C_t, C_{t+1}) = u(C_t) + \beta u(C_{t+1}) \\ C_t + S_t = Y_t \\ C_{t+1} = Y_{t+1} + (1+r_t)S_t \\ S_t \geq 0

其中 S_t \geq 0 表示消费者不能借款,而只能储蓄给自己在未来时使用,也即self-financing的无借贷市场的financial autarky情形。此时,消费的欧拉方程就变成了:

u'(C_t) = (1+r_t)\beta u'(C_{t+1}) + \mu

其中 \mu 是借贷约束的拉格朗日乘子,该约束非紧时为0,此时就和没有借贷约束时一样可以实现最优消费配置。但是如果约束紧,即 S_t = 0,则 \mu_t \neq 0 。此时的消费配置就不是最优的,这意味着消费者希望借钱而不希望存钱,此时如果可以借钱将极大改善消费者的福利水平。但是因为这个约束的存在,这一情况无法实现。所以借贷约束实际上有损于消费者的福利水平。

4.3 消费理论的应用:跨期预算约束与李嘉图等价

我们可以用跨期预算约束下的消费理论来理解李嘉图等价。我们引入政府,政府的收入来自从居民手中征收的一次性给付税(lump-sum tax)T_t,并且进行固定的政府开支 G_t。考虑政府可以向居民借钱或给居民提供贷款 B_t,即存在一个居民和政府之间用于出清贷款的市场。则相比于之前的模型,我们有:

u'(C_t) = \beta (1+r_t) u'(C_{t+1}) \\ C_t + S_t = Y_t - T_t \\ C_{t+1} =Y_{t+1} - T_{t+1} + (1+r_t)S_t \\ S_t = B_t \\ G_t = B_t + T_t \\ G_{t+1} = T_{t+1} + (1+r_t) B_t

类似于家户跨期预算约束,我们总是可以将政府跨期预算约束写成:

G_t + \frac{G_{t+1}}{1+r_t} = T_t + \frac{T_{t+1}}{1+r_t}

而此时家户的跨期预算约束则为:

C_t + \frac{C_{t+1}}{1+r_t} = Y_t - T_t + \frac{Y_{t+1} - T_{t+1}}{1+r_t}

将政府跨期预算约束RHS代入上式的RHS中,有:

C_t + \frac{C_{t+1}}{1+r_t} = Y_t - G_t + \frac{Y_{t+1} - G_{t+1}}{1+r_t}

因此,政府使用税收或债务进行融资对于家户而言没有影响,因为最终都会转变为剔除政府开支后的第一期及第二期总收入 Y_t - G_{t} 的函数。

4.4 投资理论

投资理论即分析给定投资的收益和支出后的收益最大化问题。

资本存量的收入:资本边际产品价值 \alpha A \left(\frac{L}{K}\right)^{1-\alpha}P

资本存量的成本:利息支出 i_t P_K;折旧计提 \delta P_K;公允价值变动 - \Delta P_K

资本存量的净收益:\left(\alpha A \left(\frac{L_t}{K_t}\right)^{1-\alpha} - i_t - \delta + \frac{\Delta P_K}{P_K} \right)P_K

假设资本市场稳定,则公允价值变动完全来自于通货膨胀,因此 \frac{\Delta P_K}{P_K} = \pi_t,则资本实际净收益为:R_t \triangleq \alpha A \left(\frac{L_t}{K_t}\right)^{1-\alpha} - (r_t + \delta) \frac{P_K}{P}

从而资本运动方程应该满足如下等式:

K_{t+1} - K_t = R_t I_t = \left(A \left(\frac{L_t}{K_t}\right)^{1-\alpha} - (r_t + \delta)\frac{P_K}{P}\right) I_t

注意边际产品价值应使用总体价格水平 P 度量,而资本品成本则应用 P_K 进行度量。